王某,一位拥有31年工龄的老员工,一直以来都秉持着“多缴多得”的理念,选择以160%的缴费档次来缴纳养老保险。经过仔细计算,她发现自己预计退休后每月能够领取的养老金数额有望超过6000元/月。这一估算结果让王某感到十分欣慰。

深圳灵活就业养老金=基础养老金+个人养老金

基础养老金 = (当地社平工资 + 指数化工资)/ 2 × 缴费年限 × 1%

当地社平工资:指上年度当地在岗职工月平均工资,是计算基础养老金的重要基准。

指数化工资:根据个人历年缴费情况,结合当地社平工资计算得出的一个加权平均值,反映了个人缴费的档次和水平。

缴费年限:包括实际缴费年限和视同缴费年限,是计算养老金的重要依据。

个人账户养老金 = 个人账户储存额 / 计发月数

个人账户储存额:指个人在缴纳养老保险费期间,所缴纳的个人部分以及所产生的利息之和,是计算个人账户养老金的基准。

计发月数:根据退休年龄确定的一个固定值,用于计算个人账户养老金的发放月数。通常,退休年龄越大,计发月数越小,个人账户养老金的发放标准越高。

举个例子

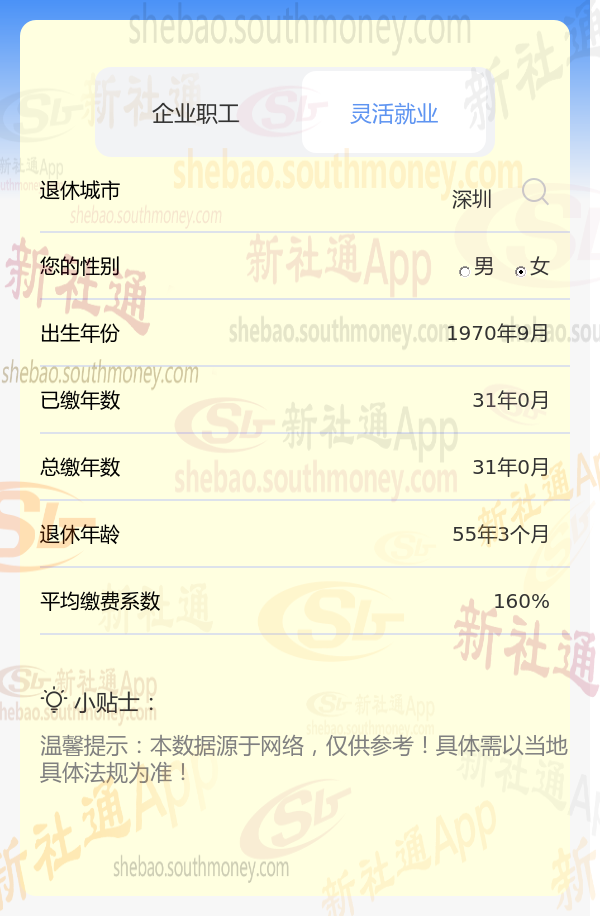

退休城市:深圳

性 别:女性

出生年份:1970年

总缴年数:31年

缴费档次:160%

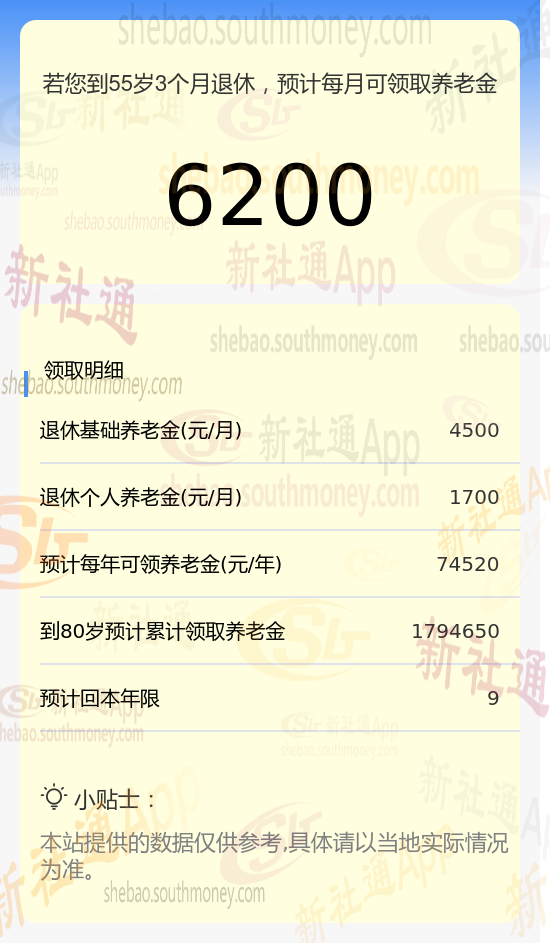

新社通app养老金计算器计算所得:

深圳31年基础养老金:基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。通过公式计算出每月大约4500元。

深圳31年个人养老金:个人账户养老金=参保人员退休时个人账户累计储存额÷计发月数。通过公式计算出每月大约1700元。

每月可领养老金合计:4500+1700≈6200元。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!