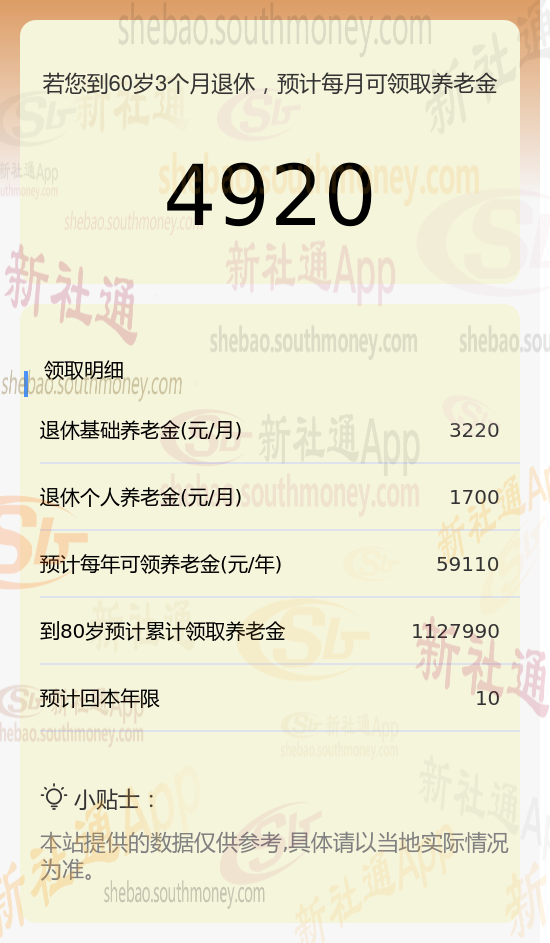

退休城市:茂名,性别:男,出生年份:1965,总缴年数24年,缴费档次:140%,新社通app养老金计算器所得:

基础养老金≈3220元(基础养老金与缴费年限、缴费档位和当地平均工资有关)

个人养老金≈224400÷132≈1700元(个人账户养老金则与个人账户累计金额和计发月数有关,养老保险计发月数: 50岁195个月、55岁170个月、60岁139个月 )

每月可领养老金=基础养老金+个人养老金≈3220+1700≈4920元

关于退休后能领取的养老金数额,这并非一个固定值,而是受到多种因素的影响。以下是对养老金数额的估算和说明:

退休年龄:一方面增大了养老保险缴费年限长的可能性,另一方面也降低了个人账户养老金计发月数。个人账户养老金计发月数,目前50岁是195个月,55岁是170个月,60岁是139个月,晚退休的话,养老金相对会更高。

缴费工资也是影响退休工资水平的关键因素。个人缴费工资的高低直接影响到个人账户的储存额,进而影响到退休后领取的养老金数额。一般来说,个人月工资越高,缴费基数越高,缴费额就越高,退休时领取的养老金也就越多。

缴费年限:是指参保人员退休前累计缴纳基本养老保险费的年数。每满12个月按一年计算,不满一年的,保留小数点后两位。累计缴费年限并不要求连续不中断缴纳。

养老金是终生发放制,只要活着,就能一直享受养老金待遇,即使个人账户里的养老金领完了,也不用担心,后面会由统筹账户基金将这部分钱补上,确保退休待遇不降低,这里也侧面体现了养老金多缴多得的原则,个人养老金越多,将来社保基金补贴给你的就越多。