在2024年12月份,消息指出,适当提高退休人员基本养老金,提高城乡居民基础养老金,也就意味着2025年,会继续调整养老金的待遇,并且实现双双增长,因为既能够调整职工养老金的待遇,也能够调整城乡居民基础养老金的待遇,最终受益的人群高达3亿人,城镇职工养老金的领取人口总数大约是1.4亿人左右,领取城乡居民养老金的人口总数大约在1.6亿人左右,这两类人群相加,最终受益的人群高达3亿人以上。

那么在我们得知,2025年继续提高退休养老金的消息以后,很多退休老人下一步的想法就是2025年的养老金,究竟会涨幅多少呢?会按照什么样的比例来进行调整呢?这可能成为了很多人所关心的一个话题。但是有一点实际情况,我们是不能够忽略的,人口老龄化社会不断加剧,也就标志着未来领取养老金的人口总数,将会进一步的加大,但同时也就意味着缴纳社保的人口总数将会进一步的下降。

郑州2025养老保险怎么计算自己能拿多少钱?2025年基础养老金计算公式

养老保险的领取金额是根据一套特定的公式来计算的,主要由三部分组成:基础养老金、个人账户养老金和过渡性养老金(仅适用于某些特殊群体)。但请注意,由于每个人的缴费基数、缴费年限、退休年龄等因素都不同,因此每个人的养老金也会有所不同。

据新社通app养老金计算器测算显示,它主要由两部分组成:基础养老金和个人账户养老金。

基础养老金的计算公式:

基础养老金 =(参保人员退休时上一年度当地职工月平均工资 + 本人指数化月平均缴费工资)÷ 2 × 个人累计缴费年限 × 1%

本人指数化月平均缴费工资的计算方式为:

本人指数化月平均缴费工资 = 全省上年度在岗职工月平均工资 × 本人平均缴费指数

本人平均缴费指数则是根据您的实际缴费基数与社会平均工资之比,历年计算后的平均值。这个指数有一个低限0.6和一个高限3。

个人账户养老金的计算公式:

个人账户养老金 = 个人账户储存额 ÷ 计发月数

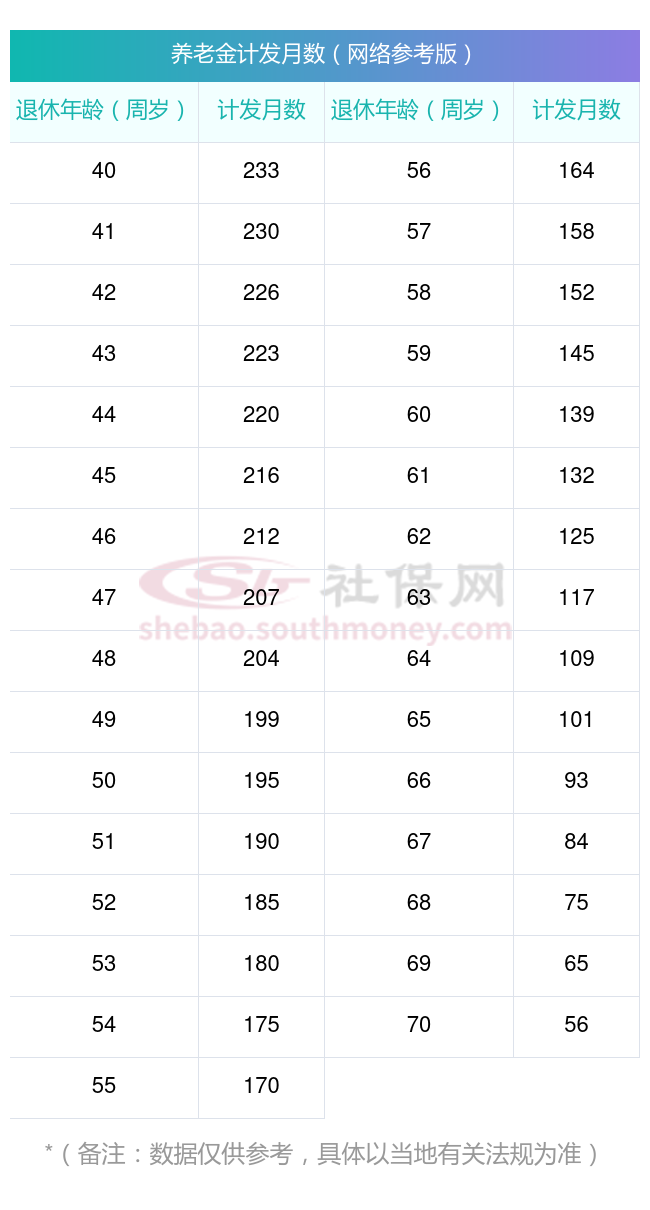

这里的计发月数是根据您的退休年龄来确定的,比如50岁退休,计发月数为195;55岁退休,计发月数为170;60岁退休,计发月数则为139。个人账户储存额则包括您个人缴费的部分、有关部门补贴的部分、集体补助的部分(如果有的话)以及这些金额所产生的利息。

举例如下:

我们用郑州退休网友举个例子说明一下,郑州2023年的养老金计发基数为6401元,个人平均缴费指数0.6,该网友累计缴费年限为32年,退休时账户余额为109946.88元,我们算算这位网友退休能领多少钱。

据新社通app养老金计算器测算显示,基础养老金=(1+0.6)/2*6401*32*1%=1639元。

个人账户养老金=109946.88/139(60岁退休计发基数为139)=790.98元。

所以这位郑州退休人员的养老金=1639+790.98=2429.98元。

各地公布的养老金计发基数不同,情况因人而异,具体需以个人情况及当地有关部门法规为准。

》快来算算你的养老金够不够花!

查阅新社通app显示,2025年最新养老金计发月数一览表如下:

社保交够多少年就能够退休拿到退休金?

社保缴费的年限长短,对养老保险的影响那可是首当其冲。

首先,15 年可是养老保险缴费的一道 “底线”,是法定的最低年限要求。养老保险大家庭里主要有城镇职工养老保险和城乡居民养老保险这两大 “成员”。

依据《中华人民共和国社会保险法》,参加基本养老保险的个人,达到法定退休年龄时累计缴费满十五年的,按月领取基本养老金。这里面还有些细微差别,职工养老是参保人达到法定退休年龄便可领取养老金,而居民养老则要求参保人年满 60 周岁才具备领取资格。

再者,养老保险一直遵循着 “多缴多得” 这项铁打的原则,缴费水平越高,缴费年限越长,将来个人领取的养老金就如同 “滚雪球” 一般,越积越多。

养老保险应该如何交纳才划算?

要使养老金缴纳最划算,需要综合考虑个人的经济状况、健康状况、年龄、未来养老需求以及当地社保方案等因素。以下是一些具体的看法:

地区差异:

不同地区的养老金方案存在差异,包括基础养老金标准、有关部门补贴方案等。在选择缴费档次和地区时,应考虑这些差异对未来养老金待遇的影响。

选择合适的缴费档次:

城乡居民基本养老保险:

对于城乡居民,养老保险提供了从低到高多个缴费档次,如300元到6000元不等(具体档次根据地区方案有所不同)。

在个人经济条件允许的情况下,可以考虑选择较高档次进行缴纳,这将有助于将来的养老金收益最大化。

各地有关部门可能会有相应的缴费补贴方案,进一步提升养老金的收益。

城镇职工养老保险:

对于在职人员,通常由单位和个人共同缴纳养老保险费用。

单位缴纳部分计入基本养老保险统筹基金,个人缴纳部分则记入个人账户。

在选择缴费档次时,应考虑个人经济承受能力和未来养老需求。一般来说,缴费档次越高,未来领取的养老金也越多。

灵活就业养老保险:

对于灵活就业人员,可以根据自身情况选择合适的缴费基数和档次。

缴费金额较高,但相应的养老金回报也十分可观。

尽量延长缴费年限:

基本养老保险的缴费期限越长,未来领取的养老金就越高。因此,在可能的情况下,应尽量延长缴费年限,以获得更高的养老金待遇。

关注方案动态:

由于各地有关部门方案会不断调整,补贴方案、缴费基数、缴费比例等都可能发生变动。因此,定期关注方案变化,以便及时调整缴费计划,进一步优化养老收益。

综上所述,要使养老金缴纳最划算,需要综合考虑多个因素并做出合理的规划。同时,还需要定期关注方案变化和市场动态,以便及时调整自己的养老金缴纳方案。

》养老金不够花?想品质养老?点击新社通app社保养老金规划,为您的退休生活“加薪”!

温馨提示:本数据仅供参考!具体需以当地有关法规为准!