现在老年人越来越多,关于自己以后的养老问题大家都很关心的,对于自己年轻的时候都缴费社会保险的,到退休的时候就可以领取退休养老金了,那究竟能领取多少?是怎么计算的?很多老年人都不太了解,因为每个人的领取金额是不一样的。养老保险福利是退休金、退休费的一部分。它是根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定的。

工龄:指职工以工资收入为生活资料的全部或主要来源的工作时间。工龄的长短标志着职工参加工作时间的长短,也反映了它对社会和企业的贡献大小和知识、经验、技术熟练程度的高低。

据新社保网小编获悉,

下面社保丫丫一起来看下,以青岛为例(不考虑过渡养老金):

希某:退休城市:青岛,缴费年限:31年,退休年龄:52周岁,缴费系数:140%

希某退休后养老待遇测算:

个人养老金=1930元

基础养老金= 3240元

预计养老金合计=1930+3240=5170元。

老冯:退休城市:青岛,缴费年限:34年,退休年龄:52周岁,缴费系数:90%

老冯退休后养老待遇测算:

个人养老金= 1350元

基础养老金= 2800元

预计养老金合计=1350+2800=4150元。

根据新社通app养老金计算器,轻松测算您的养老金!计算所得出:希某与老冯的差别,缴费年限、缴费档位不同的情况下,差别5170-4150=1020元。

基本养老金水平高低的主要因素是什么?

个人账户储存额:个人账户储存额是指个人在缴费期间养老保险个人账户的累计金额。个人账户储存额越多,退休后的个人账户养老金就越高。

退休地点:有的地区工资水平高、消费水平也高,退休老人的养老金如果不高一些的话,相对就难以维持生活水平。一般来说,一线城市的养老金水平会更高一些。

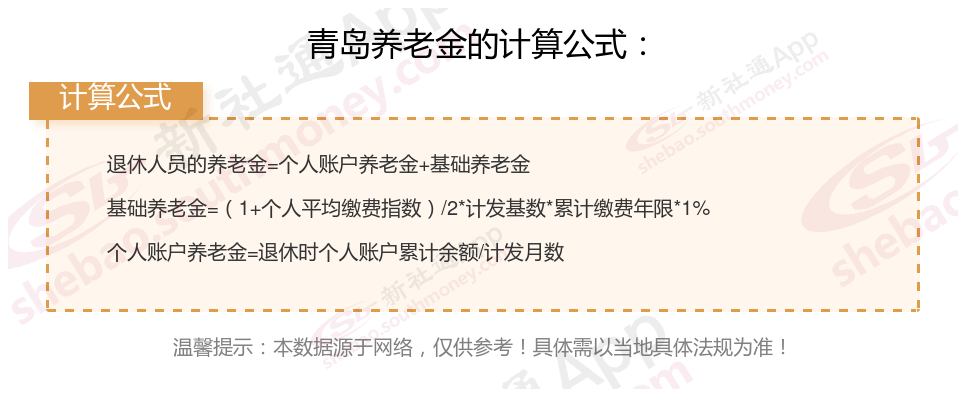

退休人员退休金计算方法:

退休金分为三个部分,分别是基础养老金、个人账户养老金和过渡性养老金,这三种养老金的计算方法为:

基础养老金=(参保退休时本省上一年度在岗职工月平均工资+本人指数化月平均工缴费工资)÷2×缴费年限×1%。

基础养老金月标准以当地上年度在岗职工月平均工资和本人指数化月平均缴费工资的平均值为基数,缴费每满1年发给1%。计算公式为:基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%

个人账户养老金=个人账户额度/发放月数。

个人账户养老金=个人账户储存额÷计发月数(计发月数根据退休年龄和当时的人口平均寿命来确定。计发月数略等于(人口平均寿命-退休年龄)X12。目前50岁为195、55岁为170、60岁为139,不再统一是120了)

过渡性养老金=参保人员退休时本省上一年度在岗职工月平均工资×本人平均缴费指数×本人建立个人账户前缴费年限×1.3%。

延伸知识:退休金计算高低与养老保险基数关系怎么样?

因为养老金领取包括基础养老金和个人账户养老金账户的两部分的,所以计算时,养老保险缴费越多领取越多的。

养老保险基数影响有以下这些原因:

养老保险缴费基数高低对养老金领取多少有影响吗?

待遇水平:虽然缴费基数不直接确定基本养老金待遇,但它通过影响个人账户养老金的积累间接影响基本养老金待遇。

费用计算:缴费基数是计算养老保险费用的重要依据,基数越高,缴纳的费用越多。

账户积累:缴费基数的高低直接影响个人账户养老金的积累速度,基数越高,积累越快。

综上所述,个人养老金的多少与缴费基数密切相关。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!