灵活就业人员参保的基数是可以根据档次来进行选择的,每个省都不一样,且选择性很大,就基本养老保险而言,有的有五个档,有的有七个档,有的有十个档,而基本医疗保险有的分一档,有的分二档,有的分一档,二档,有的可以一次性缴纳的。

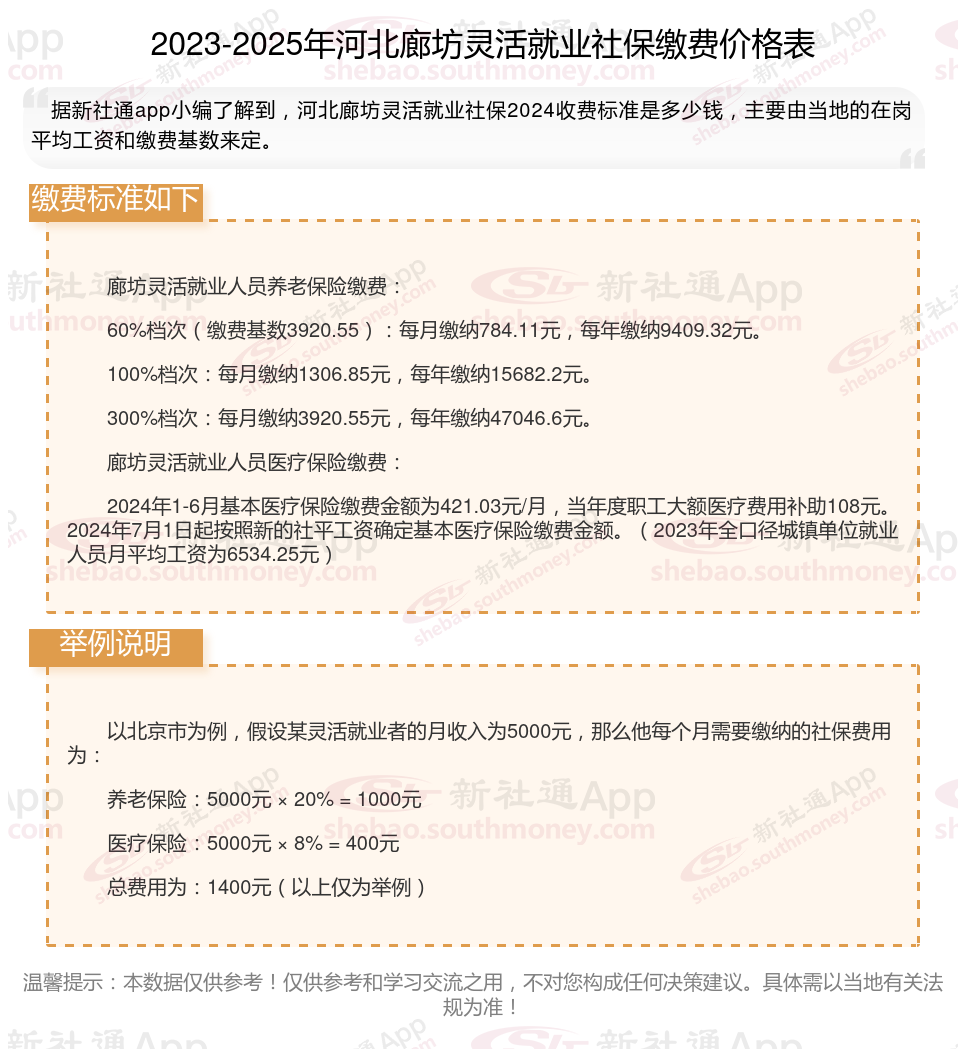

那么,河北廊坊灵活就业社保交多少钱?最新河北廊坊灵活就业人员社保养老、医疗缴费标准明细,根据新社通app-社保缴费查询工具提供的2025社保缴费标准详情数据:

据新社通app数据显示,河北廊坊灵活就业人员养老保险缴费基数2024-2025年最新标准如下:

缴费基数下限暂按不低于3920.55元/月执行。按照个人20%的缴费费率,个人养老保险缴费金额低于784.11元/月。

(注:本文数据仅供参考,具体以当地缴费标准为准)

河北廊坊2025年养老金的计算公式如下:

退休人员领取的养老金一般主要包括基础养老金、个人账户养老金、过渡性养老金三部分构成。

第一,河北廊坊基础养老金=退休养老金计发基数×(1+本人平均缴费指数)÷2×缴费年限×1%。

第二,河北廊坊个人账户养老金部分=退休时养老保险个人账户的余额÷退休年龄确定的计发月数。

第三,河北廊坊过渡性养老金部分,是最复杂的一部分,因为各个省份的计算方式都有不同。但是大部分都跟养老金计算基数挂钩,根据建立个人账户制,以前的缴费年限和本人的平均缴费指数、视同缴费指数等因素,综合计算而来。

我们以河北廊坊退休网友的例子简单说明:

河北廊坊2024年的计发基数则为7265元,个人平均缴费指数0.6,该网友累计缴费年限为17年(无视同缴费年限),退休时账户余额为63983.38元,我们算算这位网友退休时的养老金情况如何。

据新社通app养老金计算器测算显示:基础养老金=(1+个人平均缴费指数)/2*计发基数*累计缴费年限*1%=(1+0.6)/2*7265*17*1%=988元。

个人账户养老金=退休时个人账户累计余额/计发月数=63983.38/139(60岁退休计发基数为139)=460.31元。

所以这位河北廊坊退休人员的养老金=988+460.31=1448.31元。

各地公布的养老金计发基数不同,情况因人而异,具体需以个人情况及当地有关部门法规为准。

如何了解自己的社保缴纳明细吗?点击新社通app社保计算器,帮您计算!

新社通app数据所得,数据仅供参考。

介绍灵活就业养老保险:断交是否可行?

灵活就业养老保险可以断交。灵活就业人员为自愿参保,未就业期间的养老保险也是自愿缴纳,因此可以中断。但需要注意的是,个人享受基本养老金与个人缴费年限直接相关,缴费年限越长,缴费基数越大,退休后领取的养老金就越多。断交灵活就业养老保险可能会带来以下影响:

影响养老金待遇:

累计缴费年限是计算养老金的重要因素之一。如果断交养老保险,将影响累计缴费年限,进而影响退休后领取的养老金数额。缴费年限越长,缴费基数越大,退休后领取的养老金就越多。

灵活就业人员如果断交养老保险,可能导致在达到法定退休年龄时未能满足最低缴费年限条件,从而无法按月领取基本养老金。

可能会失去社保补贴的机会:

有些地区对灵活就业者提供社保补贴,但享受补贴的前提是必须处于正常参保状态。一旦中断缴费,这些补贴机会可能就会溜走。

丧失医疗报销资格:

停缴社保不仅意味着养老金账户“停滞”,还会丧失医疗报销资格。在生病住院时,如果中断缴纳医疗保险,将需要自行承担全部医疗费用。

因此,虽然灵活就业养老保险可以断交,但灵活就业人员尽可能保持连续缴纳,以确保退休后能够享受到更高的养老金待遇和更全面的社保。如果确实无法继续缴纳,也应及时了解相关方案和法规,以便在后续需要时能够顺利恢复缴费并享受相应的社保待遇。

职工社保和灵活就业社保的区别有哪些?

险种不一样:

灵活就业社保:适用于自由职业者、个体工商户等非标准就业人员。灵活就业人员可以自愿参加养老保险和医疗保险,通常需要个人全额缴纳。

社会保险实际上有养老、医疗、工伤、生育、失业五种。每一种保险的缴费比例都不一样,2019年底生育保险并入了医疗保险,缴费比例与医疗保险缴费比例是合并计算的。

企业职工的社会保险缴费分为两部分,一部分是职工本人缴费,另一部分是企业缴费。

职工本人需要承担养老保险缴费基数的8%,医疗保险缴费基数的2%,失业保险0.3%~1%。医疗和养老是全国统一的,生育保险和工伤保险个人不需要承担任何费用。

缴费基数和比例:

灵活就业人员没有个人和企业缴费部分了,全部是由个人缴费负担。不过对于灵活就业人员也有一定的照顾,比如多数地区养老保险缴费比例只有20%,比企业合计比例低4个百分点。

企业职工基本养老保险:通常由单位和个人共同缴纳,按月缴费,缴费比例和缴费基数有确定要求;

户籍限制:

灵活就业社保的缴费主体仅为个人,即无雇工的个体工商户、未在用人单位参加社保的非全日制从业人员以及其他灵活就业人员需要自己承担全部社保费用。

职工社保则是由单位和个人共同缴纳,单位承担较大比例,职工个人承担较小比例。

退休年龄:

灵活就业人员基本养老保险:灵活就业人员的退休待遇计算方法、跨省转移、跨省退休等,与企业职工养老保险是一样的,可参考企业职工养老保险体系。

职工社保:普通企业职工:男性年满60周岁,女性生产操作岗位年满50周岁,女性管理岗位和女性专业技术人员年满55周岁。特殊工种的职工:男性年满55周岁,女性年满45周岁。因病或非因工负伤、完全丧失劳动能力人员:男性年满50周岁,女性年满45周岁。

生育待遇不同:

一般来说,灵活就业人员自行缴纳的社保中只包含了基本养老保险和基本医疗保险,无法单独缴纳生育保险。因此,如果未缴纳生育保险,则无法领取生育津贴。

目前多个城市已经开始实施生育保险和职工基本医疗保险合并的工作,这意味着只要以灵活就业人员身份缴纳了职工医保,就可以享受生育医疗费用的报销待遇。但具体是否能够领取生育津贴,还需根据当地相关法规而定。

在职人员有生育保险,可以由生育津贴,可以领几个月上年度平均工资,可以休产假,假定休6个月,每个月津贴4000元,可以领取生育津贴24000元,不上班还有工资,而且生孩子产检和分娩费用,可以报销80%-95%。

退休后的待遇:

养老保险待遇:灵活就业人员在达到法定退休年龄且缴费满足法规要求年限后,可以按月领取基本养老金,享受与企业职工相同的待遇。

医疗保险待遇:在参保期间,灵活就业人员因病住院或进行门诊治疗时,可以享受医疗报销待遇

基本养老保险:职工基本养老保险的待遇主要包括按月领取的基本养老金,该养老金根据法规要求计发,并享受正常调整待遇。

基本医疗保险:参加职工基本医疗保险的个人,达到法定退休年龄时累计缴费达到法规要求年限的,退休后不再缴纳基本医疗保险费,享受基本医疗保险待遇。这包括医疗费用中应当由基本医疗保险基金支付的部分,由社会保险经办机构与医疗机构、药品经营单位直接结算。

工伤保险:职工因工作原因受到意外伤害或者患职业病,且经工伤认定的,享受工伤保险待遇。其中,经劳动能力鉴定丧失劳动能力的,享受伤残待遇。

失业保险:为失业人员提供一定期限内的失业补助金,帮助其渡过失业期。

生育保险:为女性职工提供生育期间的医疗和津贴等。

温馨提示:本数据仅供参考!仅供参考和学习交流之用,不对您构成任何决策建议。具体需以当地有关法规为准!