如果你在成都参保,能确保享受到养老和医疗福利。但一旦停缴,不仅会失去养老金和医保的累积,对于非本地户籍的居民来说,还可能丧失一系列与社保相关的权益和资格。那么,关于成都的社保缴费比例及最低缴费基数,具体情况如何呢?接下来,社保网小编就来一探究竟。

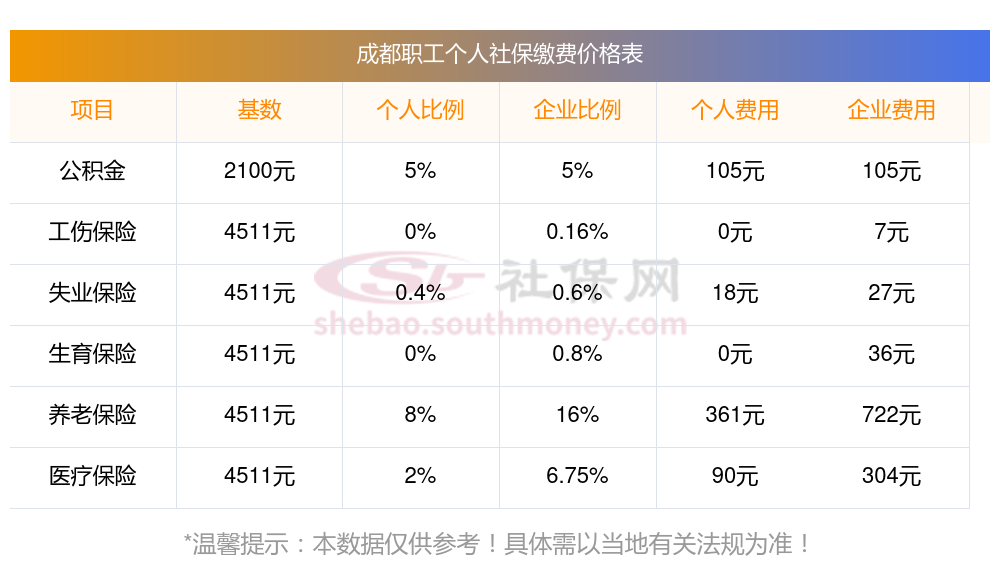

2025年成都社保缴费多少钱?下表是2024-2025年成都社保费用明细参考,新社通app-社保缴费查询工具提供的最新数据如下:

》点击新社通app社保计算器,查询你的社保缴纳明细!

新社通app数据所得,数据仅供参考。

成都社保怎么算公司和个人各交多少?

养老保险而言:雇主要缴纳通常为16%-20%的份额,而雇员则要支付8%的费用;对于医疗保险,雇主通常要承担6%-10%的费用,而雇员只需要付出2%的费用;在失业保险方面,雇主需承担0.6%-2%的份额,而雇员则需要支付0.4%-1%的费用。

医疗保险:单位缴费比例为8%-10%,个人缴费比例为2%。同样以医疗保险缴费基数为基础,单位需缴纳的比例为8%-10%,个人则需缴纳2%。

失业保险单位和个人缴费比例一般为:单位缴纳2% ,个人缴纳1%,具体来说,单位按本单位当月职工工资总额的2%缴纳失业保险费,个人按本人月工资的1%缴纳失业保险费,由所在单位从本人工资中代为扣缴。此外,不同地区的缴纳比例也会有所不同。

生育保险:费用由单位承担,个人不用缴纳,缴纳比例为1%。

工伤保险:由单位缴纳。工作中(包括上下班途中)遭受意外伤害或者死亡,可以获得一大笔补偿,是对劳动者的一种保护。

住房公积金的缴纳比例一般为:企业缴纳比例:5%,个人缴纳比例:5%。

成都要想退休后拿得多,可以从以下几个方面努力:

1. 尽量延长缴费年限,多缴多得。

2. 提高缴费基数,增加基础养老金部分。

3. 合理规划个人账户投资,实现资产增值。

4.除了基本的社保外,还可以参加一些补充养老保险,如商业养老保险等,这些都可以增加退休后的养老金收入。

养老保险交15年和20年有什么区别?

养老保险交15年和20年的主要区别体现在养老金领取额度、医疗保险待遇以及其他相关待遇上。以下是对这些区别的详细介绍:

养老金领取额度不同

基础养老金:根据基础养老金的计算公式,缴费年限是影响基础养老金的关键因素之一。缴费年限越长,基础养老金的比例就越高。因此,交20年社保的个人在退休后每月可领取的基础养老金金额会比交15年社保的个人更多。

个人账户养老金:个人账户养老金等于退休时养老保险个人账户的余额除以退休年龄确定的计发月数。由于缴费年限更长,交20年社保的个人在退休时个人账户的余额会更多,因此每月可领取的个人账户养老金也会更高。

医疗保险待遇不同

一般来说,女性在退休前交满20年,男性在退休前交满25年的社保,就可以享受到终身医保待遇。这意味着,交20年社保的个人在达到退休年龄后,无需继续缴纳医疗保险费用,即可享受到医保待遇;而交15年社保的个人则可能需要继续缴纳医疗保险费用才能享受同等待遇。不过,具体年限可能因地区而异,例如山东青岛目前医保缴费年限是女同志20年、男同志25年,2026年以后将变为女同志25年、男同志30年。

其他相关待遇

抚恤金待遇:缴费年限越长,在职时或退休后去世的抚恤金待遇也可能越高。例如,一些地区法规缴费15年可领取9个月的城镇居民月人均可支配收入作为抚恤金,而缴费20年则可领取更高的抚恤金。

养老金调整:退休后养老金会每年增加,实行按缴费年限挂钩和按养老金水平挂钩两部分的调整机制。缴费年限长的人在按缴费年限挂钩部分会获得更多的增长,因此缴费20年的人在养老金增长方面具有更大的优势。

综上所述,社保交15年和20年的区别主要体现在养老金领取额度、医疗保险待遇、抚恤金待遇以及回本时间等方面。因此,在规划自己的社保缴纳年限时,个人应充分考虑自身的实际情况和需求,做出合理的选择。如果经济条件允许,尽量选择较长的缴费年限,以在退休后获得更高的养老金和更好的医疗、抚恤待遇。

温馨提示:本数据仅供参考!具体需以当地有关法规为准!