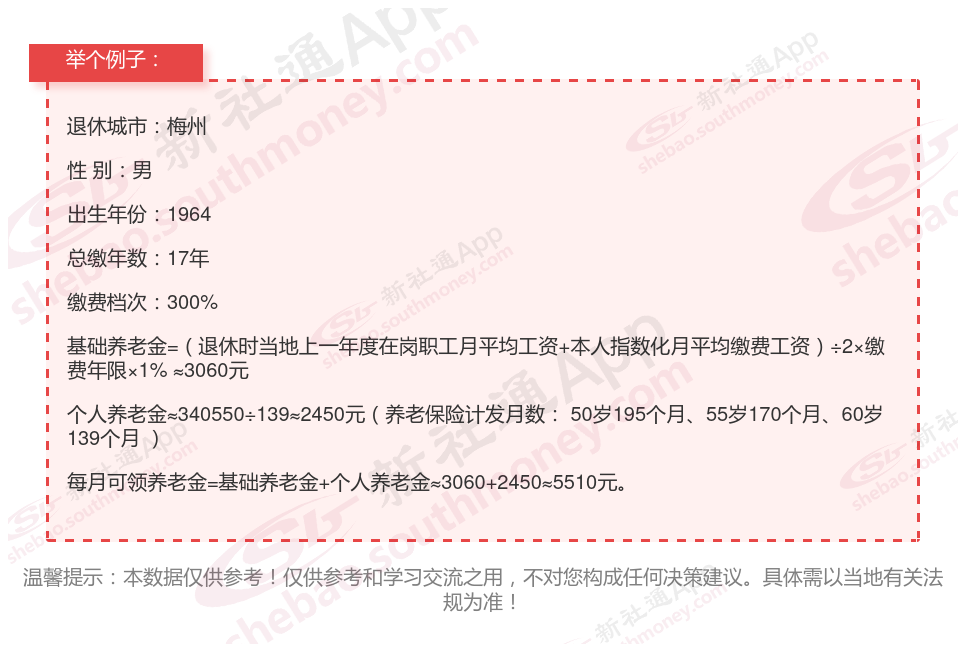

身为自由职业者的谢某,他一直以来对自己的养老问题非常重视。在过去的岁月里,他坚持按照300%档次缴纳灵活就业社保,累计交了17年。马上他要迎来了退休之年了,即将开始按月享受养老金待遇,每月预计可领取5510元。他亲自计算后发现,按照这个养老金标准,大约14年后,他就能将之前缴纳的社保费用全部“赚”回来。

以下是对退休金数额影响因素的又一个全面说明,进行阐述:

退休年龄:达到退休年龄条件后可以开始领取养老金的年龄,退休年龄的高低直接影响到养老金的计发月数和领取总额。随着退休年龄的推迟,计发月数减少,但个人账户养老金的领取总额可能会增加。同时,养老金计发基数的变化也可能对养老金的数额产生重要影响。

缴费基数:缴费基数是养老保险缴费的基准,它对个人每年需要缴纳的养老保险费用。同时,缴费基数也直接影响到个人账户养老金的累积额。在缴费比例相同的情况下,缴费基数越高,个人账户养老金的累积额就越多,未来领取的养老金数额也就越高。此外,缴费基数还通过影响本人指数化月平均缴费工资来间接影响基础养老金的数额。

缴费年限:影响退休金数额的重要因素。一般来说,缴费年限越长,个人在养老保险体系中的贡献就越大,因此退休后能够领取的养老金数额也相应增加。