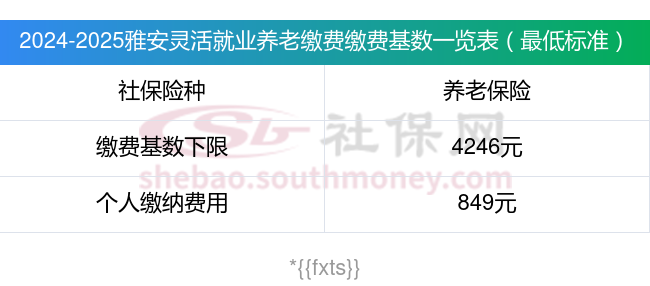

据新社通app显示,雅安灵活就业养老保险最低缴费基数为:4246元;个人的缴费比例分别为:20%;

个人缴费金额:849.2元。

(注:本文数据仅供参考,具体以当地缴费标准为准)

退休人员的养老金=个人账户养老金+基础养老金+过渡性养老金,

基础养老金=(1+个人平均缴费指数)/2*计发基数*累计缴费年限*1%

个人账户养老金=退休时个人账户累计余额/计发月数

过渡性养老金=视同缴费指数*计发基数*视同缴费年限*过渡性系数

其中,计算公式不相同,我们用在雅安退休网友举个例子说明一下,雅安2024年的计发基数则为8321元,个人平均缴费指数0.6,该网友累计缴费年限为26年(含视同缴费年限10年),退休时账户余额为112594.56元,视同缴费指数为0.6,雅安的过渡性指数为1.30%,我们算算这位网友退休时的养老金情况如何。

据新社通app养老金计算器测算显示,基础养老金=(1+个人平均缴费指数)/2*计发基数*累计缴费年限*1%=(1+0.6)/2*8321*26*1%=1731元。

个人账户养老金=退休时个人账户累计余额/计发月数=112594.56/139(60岁退休计发基数为139)=810.03元。

过渡性养老金=视同缴费指数*计发基数*视同缴费年限*过渡性指数=0.6*8321*10*1.30%=649.04元。

所以这位雅安退休人员的养老金=1731+810.03+649.04=3190.07元。

各地公布的养老金计发基数不同,情况因人而异,具体需以个人情况及当地有关部门法规为准。

》养老金规划从现在开始!快来点击领取您的养老金专属规划方案!

灵活就业社保缴纳不划算?

灵活就业人员买社保在一定程度上是划算的,但这也取决于个人的经济状况、职业规划以及对未来保险的需求。以下是对灵活就业人员买社保划算性的详细介绍:

划算性介绍

医疗保险:

缴纳的医疗保险可以在生病住院时享受医保报销待遇,减轻个人和家庭的经济负担。

医疗保险的报销比例和范围通常较为全面,能够覆盖大部分医疗费用。

养老保险:

灵活就业人员缴纳养老保险后,在达到退休年龄后可以领取养老金,为晚年生活提供稳定的经济来源。

随着方案的调整,养老金也会相应上调,从而保险晚年生活质量。

其他保险:

社保还包括生育保险、失业保险等,这些险种可以在特定情况下为灵活就业人员提供一定的经济支持。

例如,女性灵活就业人员在生育期间可以享受生育保险待遇,包括生育津贴和生育医疗费用报销。

法规优惠:

部分地区为灵活就业人员提供社保补贴或优惠法规,如缴费补贴、税收减免等。

这些法规能够减轻灵活就业人员的缴费压力,提高参保的积极性。

不划算的方面

经济压力:

对于收入不稳定的灵活就业人员来说,每月固定的社保费用可能会构成一定的经济压力。

然而,考虑到社保带来的长期保险作用,这种投资可能是值得的。特别是在收入较高的时期,选择较高的缴费档次可以为自己未来的养老和医疗需求储备更多的资金。

参保险种有限:

企事业单位人员缴纳的社保包含医疗、养老、生育、工伤和失业5项,而灵活就业人员以个人身份缴纳职工社保,往往只能享受医疗和养老,无法享受工伤保险等其他险种。

缴费比例与基数:

灵活就业人员需要自行承担全部社保费用,这通常包括养老保险和医疗保险两部分。

缴费比例和基数会根据当地方案有所不同,但一般来说,相对于在职职工,灵活就业人员的缴费比例会更高。

综上所述,灵活就业人员买社保在一定程度上是划算的,但具体是否划算还需根据个人实际情况和需求来判断。在做出决策时,充分考虑个人经济状况、职业规划以及对未来保险的需求,并充分了解当地社保方案。

社保的缴费年限直接影响到个人退休金的领取。累计缴费满15年是领取退休金的基本条件。本质上,社保的缴费年限与个人账户都对养老保险待遇有影响,缴费年限越长,领取的退休金一般也会相应增加,体现“多缴多得”的原则。

如果个人在达到法定退休年龄时,社保缴费年限未满15年,有几种选择:一是可以继续缴费至满15年,然后按月领取基本养老金;二是可以转入新型农村社会养老保险或者城镇居民社会养老保险,按照相关要求享受养老保险待遇。

综上所述,为了确保能够在达到法定退休年龄时按月领取退休金,个人应当至少累计缴纳社会保险满15年。