在揭阳,夏某自1969年出生以来,一直秉持着对未来的深思熟虑。过去的27年间,她毅然决然地选择了270%的比例缴纳社会保险,这份坚持与毅力,无疑是对自己未来生活的最好投资。如今,夏某已经退休,每个月都能收到一份来自社会的回馈——养老金。这份收入虽然不算丰厚,却足以让她过上简单而宁静的生活,无需为生计发愁。夏某的这份坚持,不仅让她在晚年拥有了稳定的收入来源,更让她在平凡的日子里找到了属于自己的幸福与满足,脸上总是挂着温暖而满足的笑容。

揭阳个人养老金=基础养老金+个人账户养老金+过渡性养老金

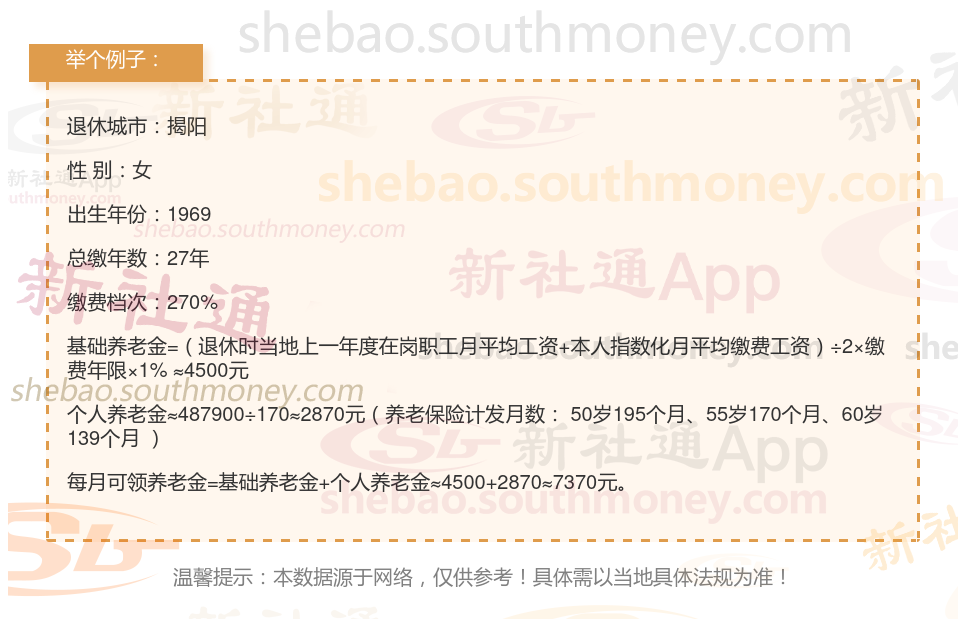

1、基础养老金计算公式=揭阳养老金计发基数×(1+平均缴费指数)÷2×缴费年限×1%。

2、个人账户养老金计算公式=养老保险个人账户累计储存额÷退休年龄确定的计发月数(养老保险计发月数:50岁195个月、55岁170个月、60岁139个月)。

3、过渡性养老金=当年的养老金计发基数×视同缴费指数×视同缴费年限×过渡系数;

如何规划养老金,提高养老金待遇?

规划养老金并提高养老金待遇需要综合考虑多个方面,以下是一些具体的步骤:

一、了解养老金的构成

首先,需要确定养老金主要由基础养老金、个人账户养老金和过渡性养老金三部分构成。其中,基础养老金与退休当年的养老金计发基数、本人平均缴费指数和缴费年限有关;个人账户养老金与退休时养老保险个人账户的余额和退休年龄确定的计发月数有关;过渡性养老金则与建立个人账户制前的缴费年限、本人平均缴费指数等因素有关。

二、评估个人目标和需求

确定退休后的生活水平:根据个人的健康状况、居住城市等因素,合理估计退休后的生活成本。虑其他支出:如医疗费用、旅游费用、子女教育等可能的支出,确保养老金能够覆盖这些额外的需求。

三、制定养老金计划

选择合适的养老金计划类型:可以考虑养老金保险、公积金、个人投资等多种方式。其中,养老金保险和公积金是较为稳定可靠的选择,而个人投资则具有更高的灵活性和潜在收益。确定养老金计划的具体金额:通过计算未来的生活成本、投资回报率等因素,确定个人养老金计划的具体金额。建议根据通胀率适当提高计划金额,以确保在退休后能够维持良好的生活水平。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社通APP解锁更多专业资讯!