一位笔友吕某,她是一名个体户,对于自己的未来很有规划。在过去的日子里,她始终坚持按照230%的比例来缴纳自己的灵活就业社保,为此她已经累计工龄32年。今年,她也正式步入了退休的行列。她每个月预计可以领取到7850元的养老金,这让她感到非常满足。她自己也做了一些计算,惊喜地发现,按照这个养老金的发放标准,她只需要再领取14年多的时间,就可以完全收回自己之前所缴纳的社保费用了。

养老金的数额受多种因素影响,这些因素共同确定了个人在退休后能够获得的养老金待遇。以下是对养老金影响因素的详细分解: 退休年龄,是你开始领取养老金的时间,它会影响你的个人账户养老金的计发月数,也就是你能领取多少个月的养老金。

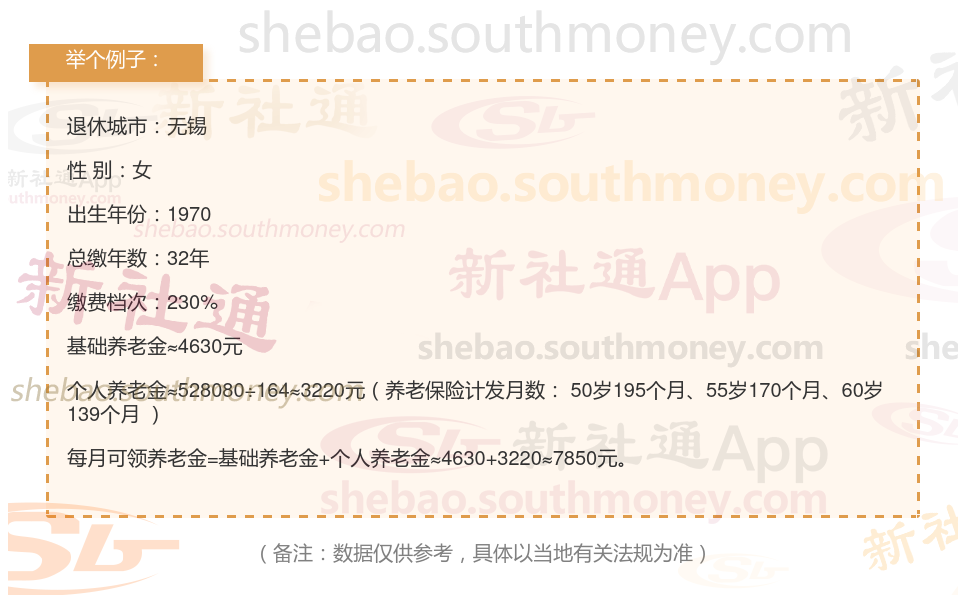

比如,如果你50岁退休,你的计发月数是195个月,如果你55岁退休,你的计发月数是170个月,如果你60岁退休,你的计发月数是139个月。你可以看到,随着你的年龄增加,你的计发月数就会减少,到70岁时,只有56个月。这就意味着,你退休的年龄越小,你的个人账户养老金就越少。

另一方面,退休年龄也会影响你的缴费年限,如果你晚点退休,你就能多缴纳几年的养老保险,这样,你的基础养老金和个人账户余额都会增加。总的来说,无论是从计发月数的角度,还是从缴费年限的角度,越晚退休的人,通常会拿到更多的养老金。缴费金额:除了缴费年限外,缴费金额也是影响退休金数额的重要因素。缴费金额越高,个人在退休后可以获得的退休金也就越高。这是因为缴费金额直接反映了个人在职业生涯中的收入水平,而收入水平越高,退休后的生活需求也就越高,因此需要更高的退休金来生活。个人累计缴费年限:基本养老金的发放与个人的累计缴费年限直接相关。缴费年限越长,基本养老金的数额通常越高。