退休后退休金计算方法:

基本退休金则是由基础养老金、个人账户养老金以及过渡性养老金三个部分共同组成。

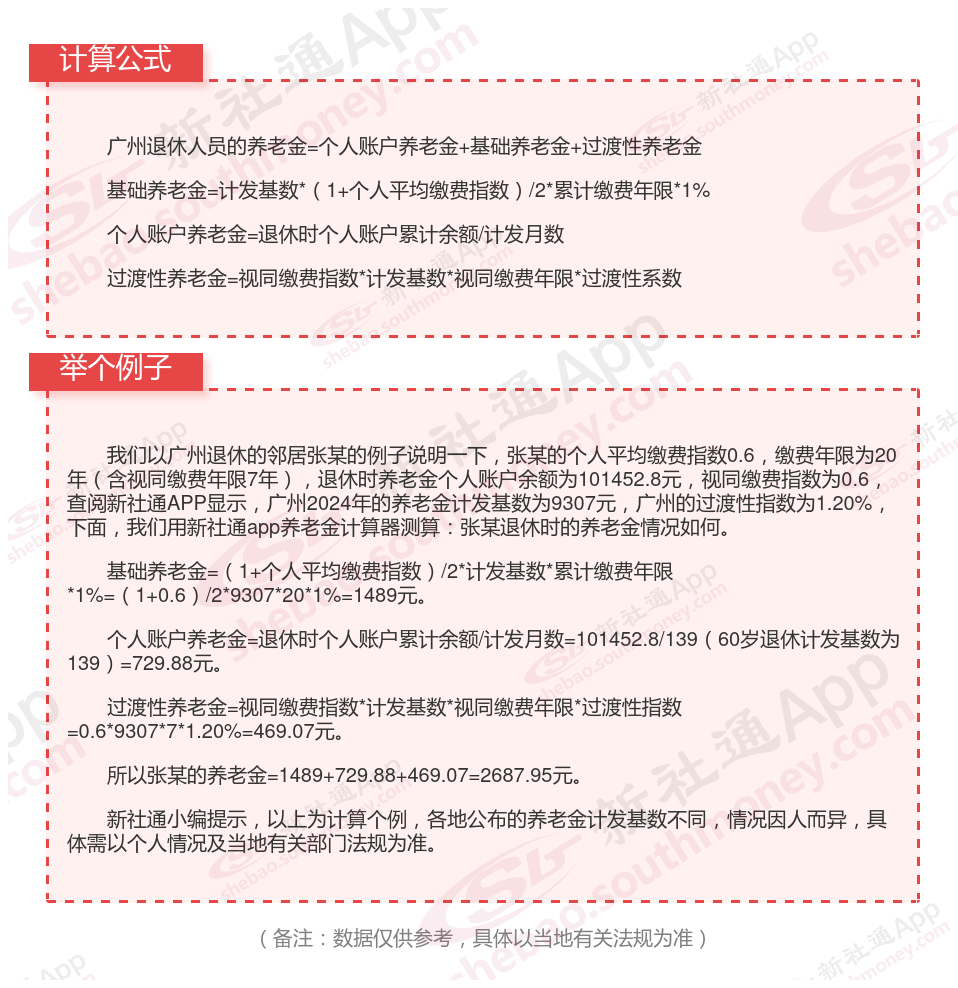

基础养老金=(参保人员退休时当地上年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。

个人账户养老金为:退休时个人账户累计储存额÷退休年龄对应的计发月数。

职工社保和灵活就业社保的区别

险种不一样:

灵活就业社保:主要涵盖养老保险和医疗保险,部分地区可能还包括失业保险,保险范围相对较窄。

在职职工则须缴纳养老保险、医疗保险、工伤保险、生育保险以及失业保险这五大类。

缴费基数和比例:

灵活就业社保:自主登记,自愿缴纳,每月一交。

职工社保的缴费由用人单位和职工个人共同承担,用人单位承担大部分费用,职工个人承担小部分,并且由单位负责代扣代缴。

退休后的待遇:

养老保险待遇:灵活就业人员在达到法定退休年龄且缴费满足法规要求年限后,可以按月领取基本养老金,享受与企业职工相同的待遇。

医疗保险待遇:在参保期间,灵活就业人员因病住院或进行门诊治疗时,可以享受医疗报销待遇

基本养老保险:职工基本养老保险的待遇主要包括按月领取的基本养老金,该养老金根据法规要求计发,并享受正常调整待遇。

基本医疗保险:参加职工基本医疗保险的个人,达到法定退休年龄时累计缴费达到法规要求年限的,退休后不再缴纳基本医疗保险费,享受基本医疗保险待遇。这包括医疗费用中应当由基本医疗保险基金支付的部分,由社会保险经办机构与医疗机构、药品经营单位直接结算。

工伤保险:职工因工作原因受到意外伤害或者患职业病,且经工伤认定的,享受工伤保险待遇。其中,经劳动能力鉴定丧失劳动能力的,享受伤残待遇。

失业保险:为失业人员提供一定期限内的失业补助金,帮助其渡过失业期。

生育保险:为女性职工提供生育期间的医疗和津贴等。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!