关于康某,男性,1965年出生,现已在龙岩享受退休生活的情况,他的养老保险缴纳记录及预计养老金数额如下所述:

康某,作为一位拥有21年稳定缴纳记录的退休职工,其养老保险的缴费档次一直保持在较高的120%水平。

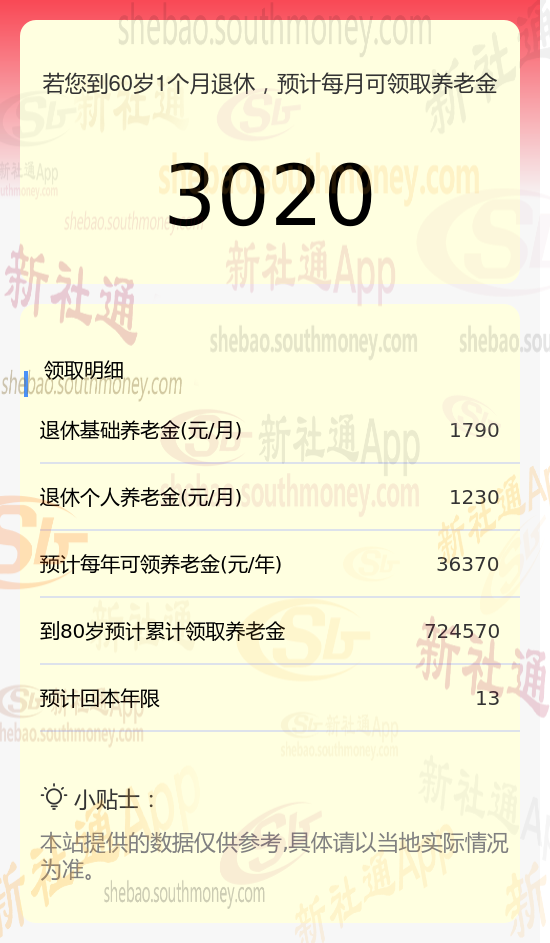

基于这些关键信息,我们使用新社通app养老金计算器对他未来的养老金进行了详细估算:

首先,在基础养老金方面,我们采用了以下公式进行计算:(养老金计发基数 + 养老金计发基数 × 平均缴费指数)÷ 2 × 缴费年限 × 1%。

其中,养老金计发基数和平均缴费指数均根据康某的实际缴纳情况进行了调整。经过精确计算,我们得出康某每月的基础养老金约为1790元。

其次,在个人养老金方面,我们根据康某养老保险个人账户的累计储存额以及他退休年龄所对应的计发月数(60岁退休,计发月数为139个月)进行了估算。结果显示,康某每月可以从个人账户中领取约1230元的养老金。

综合以上两部分养老金数额,我们得出康某每月预计可以领取的养老金总额为3020元。这一结果不仅基于康某的实际缴纳情况,还充分考虑了养老金计发基数、平均缴费指数以及计发月数等多个因素。因此,可以认为这一估算是相对准确和可靠的。

怎么做才能提高自己的养老金待遇?

关注自身健康,延长寿命:

养老金是终身制的,只要活着就会源源不断地发放。因此,关注自己的身心健康,尽可能延长寿命,能够领取更多养老金。

在经济发达的地区办理退休:

社会平均工资越高的地区养老金越多。如果有多地参保的经历,并且想要在经济发达的城市办理退休手续,需要确保在该城市累计缴费满10年以上。

避免提前退休:

退休年龄影响养老金的计算。退休年龄越晚,缴费年限长的可能性就越大,同时计算个人账户养老金的计发月数也会越小,计算出来的个人账户养老金就会越高。

延长缴费年限:

坚持缴费不间断,尽量取得较长的缴费时间。养老金的计算公式中,缴费年限是计算基础养老金的重要因素,时间越长,养老金越高。

提高个人缴费基数:

养老金也遵循“多缴多得”的原则,缴费基数越高,个人账户的积累就越多,进而影响养老金的高低。

灵活就业人员可以根据自己的经济状况选择合适的缴费基数,如果有负担能力,可以选择较高的缴费基数。

(备注:数据仅供参考,具体以当地有关法规为准)