同样是缴纳养老保险,但是等到退休的时候,我们会明显发现,有的人领取到的养老金比较多,有的人领取到的养老金比较少。当然,这些都是有具体的养老金计算公式来控制的,也是与一定的因素相关的。

养老金计算公式主要包括基础养老金、个人账户养老金、过渡性养老金三部分构成。除了过渡性养老金以外,其他养老金计算的部分全国是统一的,但是也有地区的因素。

下面一起来分享个例子:亲戚希某,社保缴纳33年要退休了,按60%档位缴纳,估算每月领取大约会比3300元多。

个人账户养老金:它相当于是你自己小灶,自己的小金库,里面的钱自己取来花。

假设老王60岁退休,个人账户中有8万,那么按照139的计发月数,每月的个人账户养老金=80000元÷139=575.5元,基础养老金和个人养老金两者相加,就是以后能拿到的数目了。

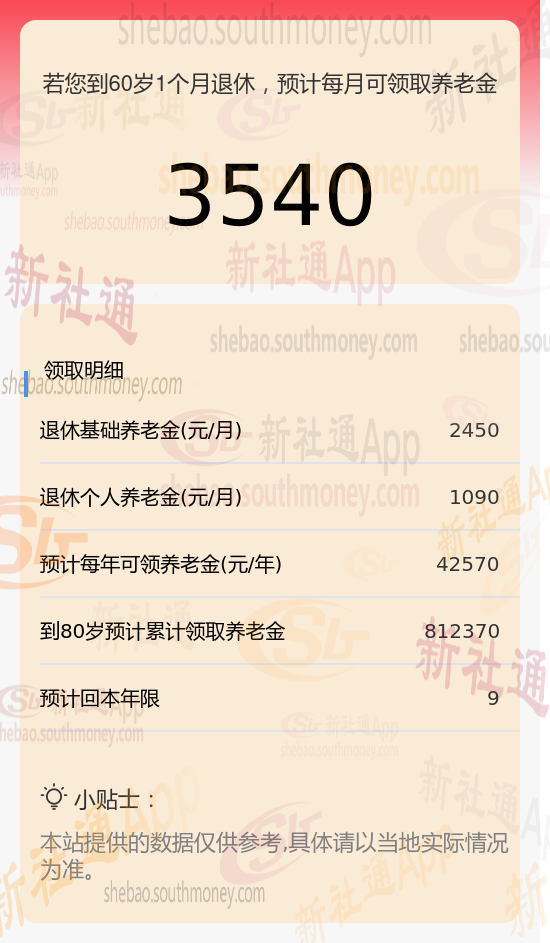

新社通app养老金计算器计算所得:

基础退休金:基本养老金=(退休时上年度全市城镇单位就业人员月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%。通过公式计算出每月大约2450元。

个人退休金:个人账户养老金部分,等于养老保险个人账户的余额÷退休年龄确定的计发月数。通过公式计算出每月大约1090元。

每月可领退休金合计:2450+1090≈3540元。

提高养老金待遇需要从多个方面入手,包括延长缴费年限、提高个人缴费基数、推迟退休、选择经济发达城市参保、关注个人健康状况、合理利用企业年金计划、关注养老金调整方案以及谨慎投资等。通过综合的规划和努力,可以有效提高养老金待遇,为退休后的生活提供更好的保险。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注社保小编解锁更多专业资讯!

(备注:数据仅供参考,具体以当地有关法规为准)