2025退休金计算方法:

退休金 = 基础养老金 + 个人账户养老金

基本养老金由统筹养老金和个人账户养老金组成。根据《中华人民共和国社会保险法》第十五条,基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。

上年度在岗职工月平均工资:一般以当地统计部门公布的数据为准,反映了当地一定时期内职工的平均工资水平。

本人指数化月平均缴费工资:其计算公式为:本人指数化月平均缴费工资 = 退休时当地上年度在岗职工月平均工资 × 本人平均缴费工资指数。而本人平均缴费工资指数是指参保人员缴费年限内历年缴费工资指数的平均值,缴费工资指数是指参保人员本人月平均缴费工资与上年度当地在岗职工月平均工资的比值。

个人账户养老金=退休时个人账户储存额÷本人退休年龄相对应的计发月数。

个人账户储存额是参保人员在职期间缴纳的养老保险费及利息的总和,计发月数根据退休年龄确定,如50岁为195、55岁为170、60岁为139。

过渡性养老金的计算公式为:(退休时社会平均工资 + 个人视同缴费指数×退休时社会平均工资)÷2×视同缴费年限×过渡性系数。

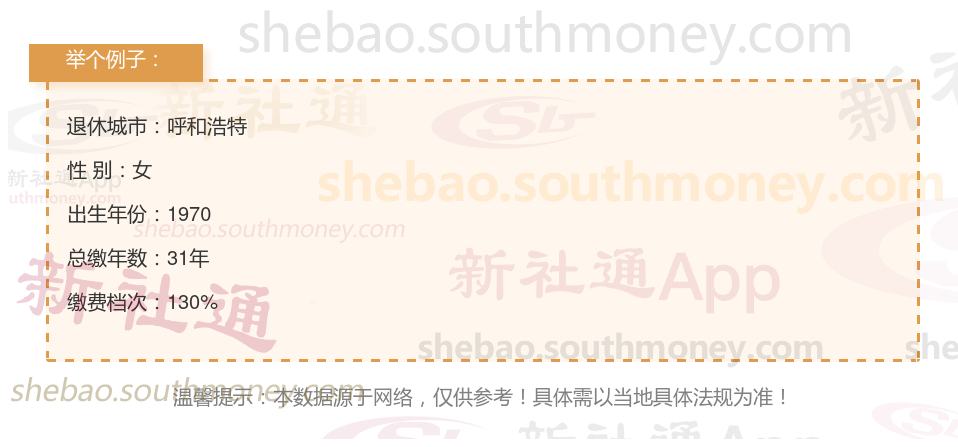

下面和新社小编一起来看下面的例子,养老金计算方式最新标准:工龄31年养老金能拿多少?

新社通app养老金计算器计算所得:

基础养老工资:基本养老金由统筹养老金和个人账户养老金组成。基本养老金根据个人累计缴费年限、缴费工资、当地职工平均工资、个人账户金额、城镇人口平均预期寿命等因素确定。通过公式计算出每月大约2880元。

个人养老工资:个人账户养老金 = 个人账户累计储存额 ÷ 计发月数。通过公式计算出每月大约1910元。

每月可领养老工资合计:2880+1910≈4790元。

养老金的数额是与个人的缴费年限紧密相关的,呈现出一种正向增长的关系。也就是说,个人在养老保险中的缴费年限越长,其平均缴费水平也会相应提升,从而在未来享受到更高水平的养老金待遇。换句话说,长期的、稳定的缴费对于提高养老金的收入是至关重要的。以上就是退休养老金的全部内容,如你对社保相关知识感兴趣,欢迎关注新社通APP解锁更多专业资讯!