查阅新社通app显示,退休人员的养老金=个人账户养老金+基础养老金+过渡性养老金,

基础养老金=(1+个人平均缴费指数)/2*计发基数*累计缴费年限*1%

个人账户养老金=退休时个人账户累计余额/计发月数

过渡性养老金=视同缴费指数*计发基数*视同缴费年限*过渡性系数

如果社会保险的平均薪资水平、退休城市和退休时的年龄都相同的情况下,分别为30年、32年、36年的工龄时,养老金能开多少呢?

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计36年时,计算如下:

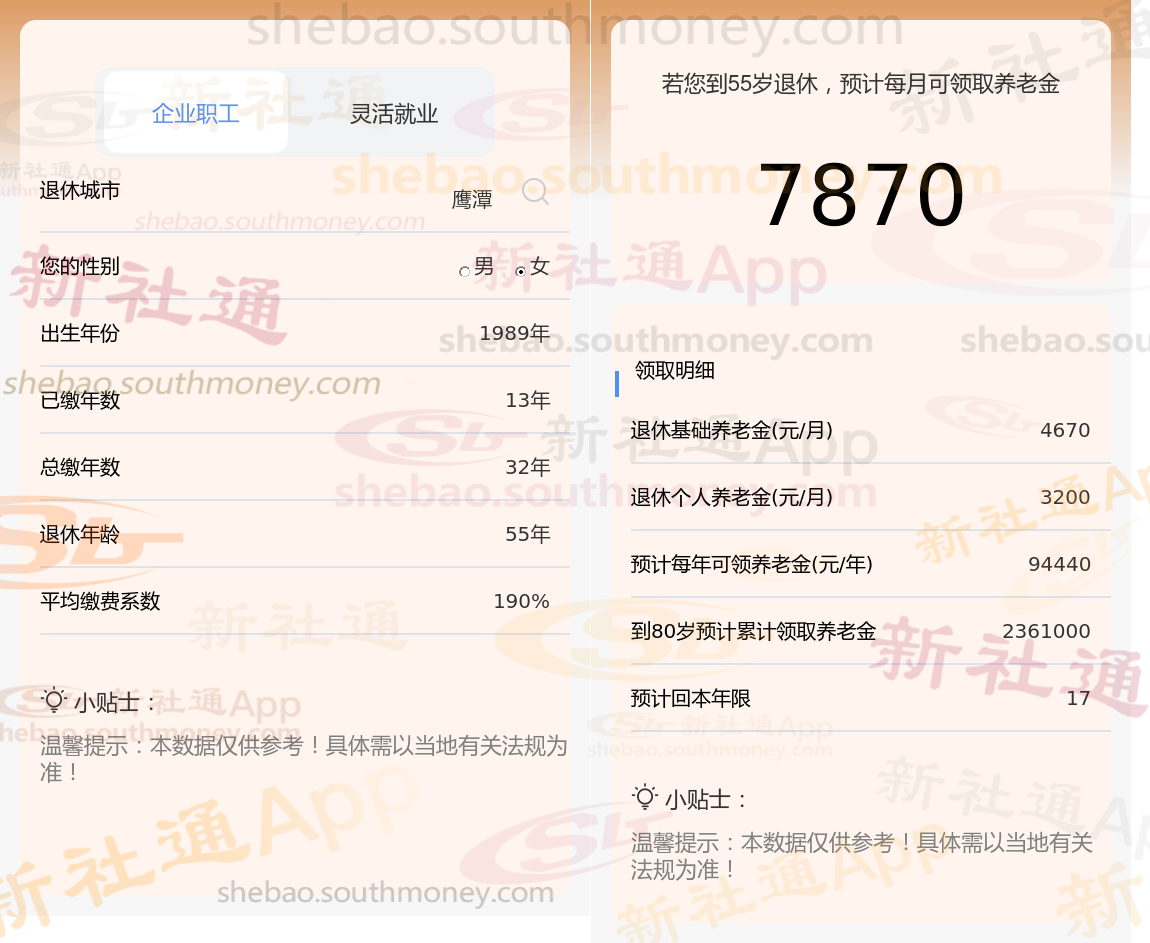

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计32年时,计算如下:

通过新社通APP-养老金计算所得:退休城市、出生年份、退休年龄、缴费系数都相同的情况下,社保缴费年限累计30年时,计算如下:

养老金的构成主要包括基础养老金和个人账户养老金两大板块。养老金数额的四大关键因素分别是:社会平均工资、缴费档次、缴费年限以及退休年龄所对应的计发月数。

首先,社会平均工资,即退休时所在省份的平均工资水平,是一个至关重要的因素。它不仅反映着养老金的计算发放,还与养老金的增长以及养老保险的缴费紧密相关。由于不同地区的经济发展水平和工资水平存在差异,因此社会平均工资的不同会导致养老金数额的显著差异。 其次,缴费档次也是养老金的重要因素之一。社保缴费比例从60%至300%不等,这一比例直接反映了退休后养老金的待遇水平。

同时,缴费档次还会和社保卡个人账户的余额,因为个人账户养老金是养老金待遇的重要组成部分。 再者,缴费年限对于养老金的数额也有着不可忽视的要求。工龄不仅关系到退休前每月的工资收入,还可能和退休后的补贴待遇。值得注意的是,缴费满15年只是享受养老金的最低年限要求,实际上缴费年限越长,养老金待遇就会越高。

最后,退休年龄也是养老金数额的一个关键因素。这里所说的退休年龄实际上对应的是计发月数。一般来说,退休年龄越晚,计发月数就越小,这可能会导致个人账户养老金的数额略高一些。

》养老金不够花?快来新社通app养老金规划,领取您的专属方案,为您的退休生活“加薪”!

如何提高养老金?

延长缴费年限:

坚持缴费不间断,尽可能延长缴费年限。在养老金的计算中,缴费年限是一个关键因素,缴费时间越长,基础养老金的数额越高。

例如,缴费15年只能领取12%的养老金计发基数,而缴费30年能够领取24%,缴费40年则能领取32%。

提高缴费基数:在经济条件允许的情况下,提高个人缴费基数,以增加个人账户的积累。

避免提前退休:

退休年龄也是影响养老金的一个因素。退休年龄越晚,缴费年限长的可能性就越大,同时计算个人账户养老金的计发月数也会越小,从而增加每月领取的养老金数额。

关注个人健康状况:

养老保险制是终身制,养老金会一直发放到离世为止。因此,关注自己的健康状况,延长寿命,也是提高养老金待遇的一个重要途径。

在经济发达的城市缴纳社保:

社会平均工资水平对养老金待遇有很大影响。在经济发达的城市缴纳社保,会获得更好的养老金待遇。

温馨提示:本数据源于网络,仅供参考!具体需以当地具体法规为准!